Array

(

[0] => WP_Post Object

(

[ID] => 40742

[post_author] => 55

[post_date] => 2026-03-06 14:43:37

[post_date_gmt] => 2026-03-06 14:43:37

[post_content] => Kobiety i technologie: dyplomy to dopiero początek

Choć to kobiety częściej niż mężczyźni kończą studia, ich obecność w najbardziej specjalistycznych zawodach technologicznych nadal jest niższa. Wyzwanie nie dotyczy dziś braku możliwości edukacyjnych, lecz przede wszystkim sposobu, w jaki wchodzą do branż technicznych i jakie role obejmują na początku kariery. To właśnie pierwsze doświadczenia zawodowe w największym stopniu wpływają na późniejszą reprezentację kobiet w sektorach cyfrowych i inżynieryjnych, podkreślają eksperci Gi Group Holding.

Kobiety częściej z dyplomami, ale jeszcze niewystarczająco obecne w branży tech

Z raportu Polskiej Agencji Rozwoju Przedsiębiorczości wynika, że w 2024 r. 55% kobiet w wieku 25–34 lata posiadało dyplom uczelni wyższej, podczas gdy wśród mężczyzn odsetek ten wyniósł 42%. Oznacza to, że w młodszych grupach wiekowych to kobiety częściej osiągają wyższy poziom wykształcenia. Ich udział nie jest jednak równomierny na wszystkich kierunkach kształcenia – jak pokazują analizy PARP, kobiety nadal rzadziej niż mężczyźni wybierają studia z zakresu nauk ścisłych i technicznych (STEM), częściej natomiast decydują się na kierunki humanistyczne, pedagogiczne czy prawo. Taki profil specjalizacji ma znaczenie nie tylko statystyczne, lecz również ekonomiczne – otwiera drogę do sektorów o większym potencjale wzrostu i wyższych wynagrodzeniach.

Dane potwierdzają skalę zjawiska. Z raportu Komisji Europejskiej „Monitor Kształcenia i Szkolenia 2025” wynika, że w 2023 r. kobiety stanowiły już 34,1% osób kończących kierunki STEM w Polsce (średnia unijna: 32,3%, w skali globalnej to 35%). Ich udział jest jednak niższy na kierunkach związanych z technologiami informacyjno-komunikacyjnymi (ICT), gdzie stanowią jedynie 17% ogółu studiujących.

– O ile poziom wykształcenia nie jest dziś barierą, o tyle wybór określonych kierunków edukacji oraz pierwszych ról zawodowych determinuje dostęp do branż o najwyższej innowacyjności i dynamice wynagrodzeń. W tym kontekście rosnące zapotrzebowanie na kompetencje STEM jest niebagatelną szansą na atrakcyjne perspektywy rozwoju zawodowego. Wejście do ról inżynieryjnych czy programistycznych na początku kariery ma długofalowe konsekwencje dla obecności kobiet w sektorze cyfrowym oraz ich większego udziału w procesach tworzenia i rozwoju technologii - wyjaśnia Agata Jemioła, Branch Manager w Grafton Recruitment.

Kobiety w IT

Z raportu „Kobiety w IT w 2024” przygotowanego przez No Fluff Jobs wynika, że droga wielu Polek do branży technologicznej prowadzi przez przebranżowienie – taką ścieżkę wskazuje 42% specjalistek pracujących w IT. Oznacza to, że dla wielu z nich sektor ten nie jest naturalną kontynuacją studiów, lecz świadomie wybraną zmianą kierunku kariery. Wejście do branży często poprzedza samodzielna nauka lub kursy online, co pokazuje, że rozwój kompetencji technologicznych odbywa się w dużej mierze poza formalnym systemem edukacji. Najczęściej wybierane specjalizacje to Testing/QA (13%), UX/UI/Design (11%) oraz Frontend (9,7%). Wyraźnie widać koncentrację w obszarach związanych z jakością, projektowaniem i warstwą wizualną produktów cyfrowych, rzadziej natomiast w najbardziej zaawansowanych rolach backendowych i infrastrukturalnych, bezpośrednio powiązanych z architekturą systemów.

Według danych Eurostatu z 2024 roku kobiety stanowią w Polsce około 17,5% całego sektora ICT, przy średniej unijnej na poziomie 19,5%, co pokazuje skalę ich niedoreprezentowania w branży technologicznej. Co istotne, nawet w obrębie samego sektora technicznego często obejmują stanowiska o charakterze koordynacyjnym, użytkowym lub projektowym, rzadziej natomiast role stricte programistyczne czy infrastrukturalne. W efekcie wiele absolwentek kierunków technicznych trafia do branży technologicznej, jednak nie zawsze pracuje bezpośrednio przy tworzeniu rdzenia technologii.

Różnice są szczególnie widoczne na najwyższych szczeblach zarządzania. Analizy branżowe dotyczące spółek sektora teleinformatycznego w Polsce wskazują, że w 2023 r. kobiety zajmowały 48 z 452 najwyższych stanowisk kierowniczych, co oznacza udział na poziomie 10%. Dane te pokazują, że mimo rosnącej liczby kobiet w branży technologicznej, ich reprezentacja w rolach strategicznych i decyzyjnych pozostaje ograniczona.

– Warto zwrócić uwagę na zmianę zachodzącą na poziomie globalnym. Kobiety coraz częściej obejmują funkcje CTO, CIO czy CEO w dużych organizacjach technologicznych, a branżowe zestawienia prezentują rosnącą liczbę liderek pełniących najwyższe role technologiczne. Przykłady z ostatnich lat obejmują m.in. Ginni Rometty (IBM) czy Susan Wojcicki (YouTube). Mimo to dane dotyczące największych korporacji pokazują, że udział kobiet na stanowiskach CEO wciąż pozostaje niski i w 2025 r. wynosił 11% w firmach z listy Fortune 500 – wyjaśnia Daniel Piaszczyk, Senior Partner, Head of Information Technology w Wyser Executive Search.

Pierwsze zawodowe role

Analiza danych pokazuje, że kobiety częściej rozpoczynają karierę w rolach projektowych, testowych lub organizacyjnych, rzadziej natomiast w stanowiskach bezpośrednio związanych z tworzeniem i rozwojem technologii. W efekcie w najbardziej zaawansowanych obszarach inżynieryjnych dominują mężczyźni, podczas gdy kobiety koncentrują się w segmentach wspierających funkcjonowanie projektów technologicznych.

– Silnie zakorzenione stereotypy dotyczące ról ‘męskich’ i ‘kobiecej’ ścieżki zawodowej wciąż działają jak filtr, który ogranicza liczbę kobiet w wielu branżach. Widać to także w specjalizacjach inżynieryjnych czy programistycznych, gdzie utarte przekonania wpływają na wybory edukacyjne i pierwsze kroki zawodowe – komentuje Daniel Piaszczyk, Senior Partner w Wyser Executive Search.

Poza branżą IT część absolwentek kierunków technicznych podejmuje zatrudnienie w zawodach wymagających kompetencji analitycznych, lecz niebędących klasycznym rdzeniem STEM – takich jak analityka biznesowa i data analysis, projektowanie UX/UI, zarządzanie projektami technicznymi czy consulting technologiczny. To naturalna ścieżka łącząca kompetencje techniczne z umiejętnościami komunikacyjnymi i biznesowymi. W niektórych przypadkach daje ona większą elastyczność i komfort pracy, ale jednocześnie ogranicza udział kobiet w bezpośrednim tworzeniu i rozwoju technologii.

– Taki podział wpływa na całą strukturę kompetencyjną sektora. Role związane z architekturą systemów, programowaniem czy strategicznym rozwojem produktów technologicznych mają największy wpływ na kierunek innowacji oraz poziom wynagrodzeń. Ograniczona obecność kobiet w tych obszarach przekłada się nie tylko na statystyki zatrudnienia, lecz także na ich udział w procesach decyzyjnych i kształtowaniu przyszłości branży cyfrowej – dodaje Ewa Michalska, Dyrektor Operacyjna Grafton Recruitment.

Potencjał kobiet w technologiach wciąż niewykorzystany. Dlaczego tak się dzieje?

Przyczyny mają charakter zarówno strukturalny, jak i kulturowy. Branża IT i sektory inżynieryjne wciąż pozostają silnie zmaskulinizowane, co wpływa na środowisko pracy, modele przywództwa oraz sposób budowania zespołów. Kobiety częściej wybierają role, które łączą kompetencje techniczne z analizą, projektowaniem lub komunikacją, ponieważ oferują większą przewidywalność ścieżki kariery oraz bardziej partnerskie środowisko pracy. Znaczenie ma również etap pierwszego zatrudnienia: jeśli start kariery odbywa się w obszarach wspierających, późniejsze przejście do rdzenia technologii jest trudniejsze. Dodatkowo część kobiet podejmuje świadomą decyzję o wyborze sektorów dających większą elastyczność organizacyjną lub lepszą równowagę między życiem zawodowym a prywatnym. W efekcie nawet rosnąca liczba absolwentek kierunków technicznych nie przekłada się automatycznie na ich proporcjonalną obecność w najbardziej zaawansowanych i strategicznych obszarach.

– Wyzwaniem nie jest poziom wykształcenia, lecz sposób włączania kobiet w najbardziej zaawansowane segmenty rynku pracy. To tam rozstrzyga się ich długofalowa obecność w zawodach technicznych o strategicznym znaczeniu dla rozwoju gospodarki i transformacji cyfrowej. Kluczowe jest więc nie tylko to, jakie kompetencje kobiety zdobywają na etapie edukacji, ale także jakie role obejmują na początku kariery zawodowej – podsumowuje Agnieszka Żak, Dyrektor ds. kluczowych klientów Gi Group.

***

Gi Group Holding

Gi Group Holding to międzynarodowa agencja pracy należąca do czołówki światowych liderów branży rozwiązań rekrutacyjnych. Jest obecna w 37 krajach - w Europie, Azji i Amerykach. W Polsce działa od 2007 roku, zapewniając kompleksowe usługi doradztwa w obszarze HR, optymalizacji zatrudnienia oraz rekrutacji pracowników wszystkich szczebli w ramach marek: Gi Group (rekrutacja oraz zatrudnienie stałe i czasowe pracowników niższego szczebla, outsourcing), Grafton Recruitment (rekrutacja specjalistów oraz na stanowiska kierownicze), Wyser (rekrutacja managerów wyższego i średniego szczebla), Gi BPO Finance (outsourcing procesów bankowych i ubezpieczeniowych oraz Thomas International (narzędzia psychometryczne wspierające rekrutację i rozwój). Więcej: https://www.gigroupholding.com/polska/

KONTAKT DLA MEDIÓW:

Dorota Zawadzka, Communication Manager, rzecznik prasowy Gi Group Holding w Polsce

e-mail: dorota.zawadzka@gigroup.com tel. + 48 724 870 909

[post_title] => Kobiety i technologie: dyplomy to dopiero początek

[post_excerpt] => Choć to kobiety częściej niż mężczyźni kończą studia, ich obecność w najbardziej specjalistycznych zawodach technologicznych nadal jest niższa. Wyzwanie nie dotyczy dziś braku możliwości edukacyjnych, lecz przede wszystkim sposobu, w jaki wchodzą do branż technicznych i jakie role obejmują na początku kariery. To właśnie pierwsze doświadczenia zawodowe w największym stopniu wpływają na późniejszą reprezentację kobiet w sektorach cyfrowych i inżynieryjnych, podkreślają eksperci Gi Group Holding.

[post_status] => publish

[comment_status] => open

[ping_status] => open

[post_password] =>

[post_name] => kobiety-i-technologie-dyplomy-to-dopiero-poczatek

[to_ping] =>

[pinged] =>

[post_modified] => 2026-03-06 14:49:49

[post_modified_gmt] => 2026-03-06 14:49:49

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://www.gigroupholding.com/polska/?p=40742

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 0

[filter] => raw

)

[1] => WP_Post Object

(

[ID] => 40724

[post_author] => 55

[post_date] => 2026-03-04 10:26:07

[post_date_gmt] => 2026-03-04 10:26:07

[post_content] => Gdy słowo znaczy więcej niż procedura. 97% pracowników dostrzega pozytywną rolę doceniania

Choć pozytywne skutki doceniania są oczywiste, aż połowa pracujących nie widzi, by ich zaangażowanie było zauważane, wynika z ankiet Gi Group Holding. Także regularny feedback nadal nie jest oczywistą praktyką – połowa pracowników otrzymuje go tylko raz lub dwa razy w roku. Luka między siłą uznania a realiami codziennej pracy pozostaje wyraźna.

Moc doceniania

Docenianie radykalnie zmienia sposób, w jaki funkcjonuje cały zespół, wpływa na atmosferę, relacje i kulturę pracy. Zauważenie dobrze wykonanego zadania czy postępów w realizacji projektu pokazuje, że wysiłek ma znaczenie, nie znika w natłoku codziennych obowiązków. Regularne docenianie wzmacnia tym samym motywację, szczególnie w okresach intensywnego tempa pracy. Jest także jednym z najskuteczniejszych sposobów przeciwdziałania wypaleniu zawodowemu, które często wynika z długotrwałego stresu, przemęczenia czy poczucia braku wpływu.

Tymczasem, jak wynika z „Raportu wynagrodzeń i trendów w przedsiębiorstwach” Grafton Recruitment ponad połowa (52%) zatrudnionych uważa, że ich wysiłki nie są dostrzegane i nagradzane, przy czym opinie te nie zależą od wielkości organizacji. Różnice widać natomiast w opiniach zespołów poszczególnych działów. Najbardziej doceniani czują się pracownicy marketingu i PR (aż 74% z nich), a w najmniejszym stopniu zespoły finansowe oraz obsługi klienta i operacji.

– Docenianie jest jednym z najprostszych a jednocześnie najbardziej wartościowych sposobów budowania kultury organizacyjnej, opartej na wzajemnym szacunku i otwartości. Nie musi to być uznanie za spektakularne sukcesy, to także dostrzeganie mniejszych osiągnięć czy postawy. Równie ważne jest to, by nie ograniczało się ono do okazjonalnej pochwały, ale było naturalną częścią zawodowej codzienności. I to nie tylko w relacjach szef - pracownik – komentuje Anna Wesołowska, Dyrektor Zarządzająca Gi Group.

Docenianie na co dzień. Co myślą pracownicy?

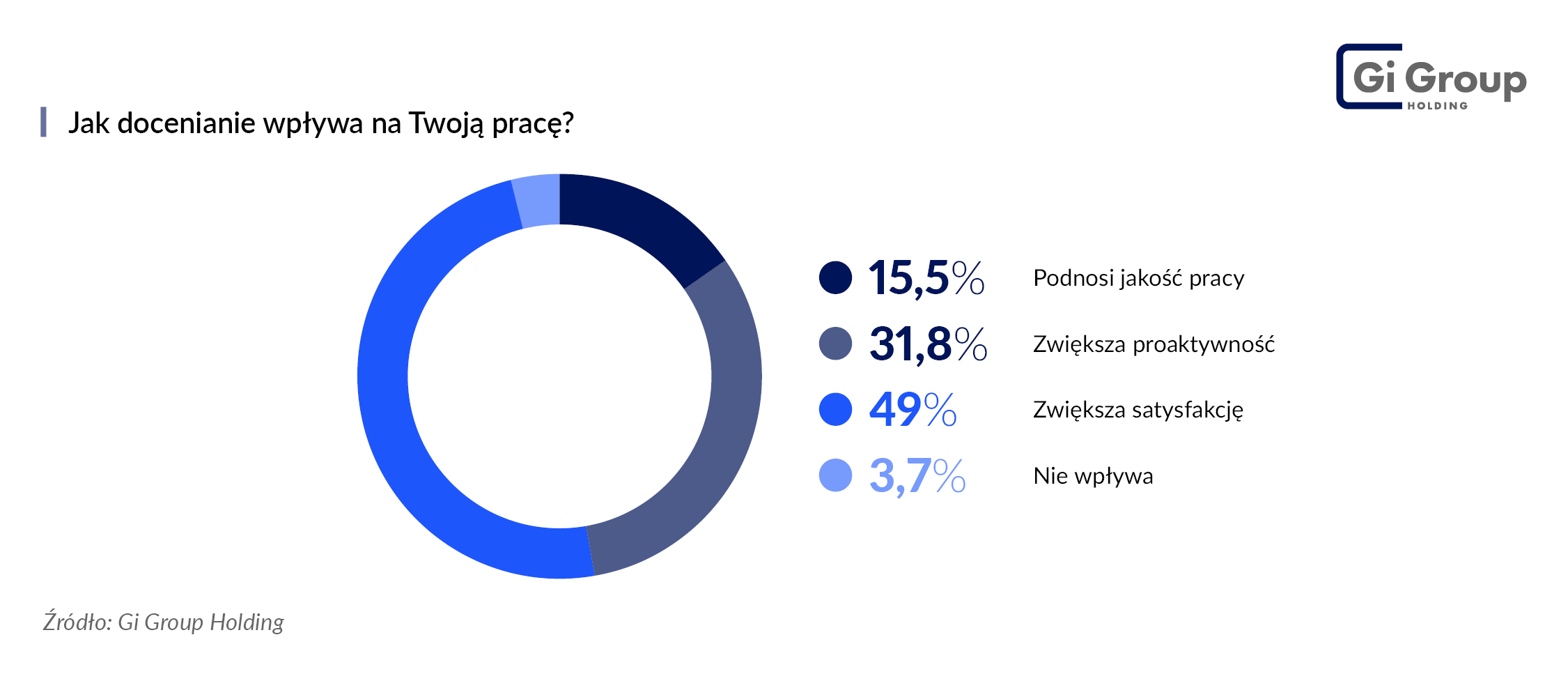

Ankieta przeprowadzona przez Gi Group Holding w lutym br. potwierdza, że uznanie ma bezpośredni wpływ na satysfakcję, motywację i jakość wykonywania obowiązków – zaledwie 3,7% respondentów jest przeciwnego zdania.

Podobnie jak w ub. roku najliczniejsza grupa ankietowanych (49%, ub. rok – 46%) zaznacza, że docenianie zwiększa ich zadowolenie z pracy, a 31,8% jako główny efekt wskazuje większą proaktywność – odpowiednia motywacja skłania ich do przejmowania inicjatywy i większego zaangażowania. Z kolei według 15,5% pracowników docenianie podnosi jakość wykonywanych obowiązków.

– Psychologowie zwracają uwagę, że uznanie wpływa na decyzje zawodowe – ludzie często odchodzą z organizacji nie z powodu niesatysfakcjonującego wynagrodzenia, lecz dlatego, że ich dokonania były niedostrzegane. Docenianie ma więc realny wymiar. To sygnał, że wysiłek danej osoby nie jest anonimowy, że jest ważny. Wbrew częstym przekonaniom dużą wartość mają wydawałoby się niewielkie gesty – krótkie „dziękuję” i szczera informacja, co zostało zrobione dobrze. Takie słowa przynoszą satysfakcję, dają też coś jeszcze – poczucie sensu wykonywanej pracy. Tworzą atmosferę, w której ludzie czują się lepiej i pewniej – komentuje Joanna Wanatowicz, Dyrektor Zarządzająca Grafton Recruitment.

Warto doceniać, ale jak? Pozafinansowe formy uznania

Eksperci często podkreślają znaczenie dopasowania – różni pracownicy potrzebują różnych form uznania: jedni słów, inni większej swobody działania lub możliwości rozwoju, kolejni natomiast dodatkowych benefitów.

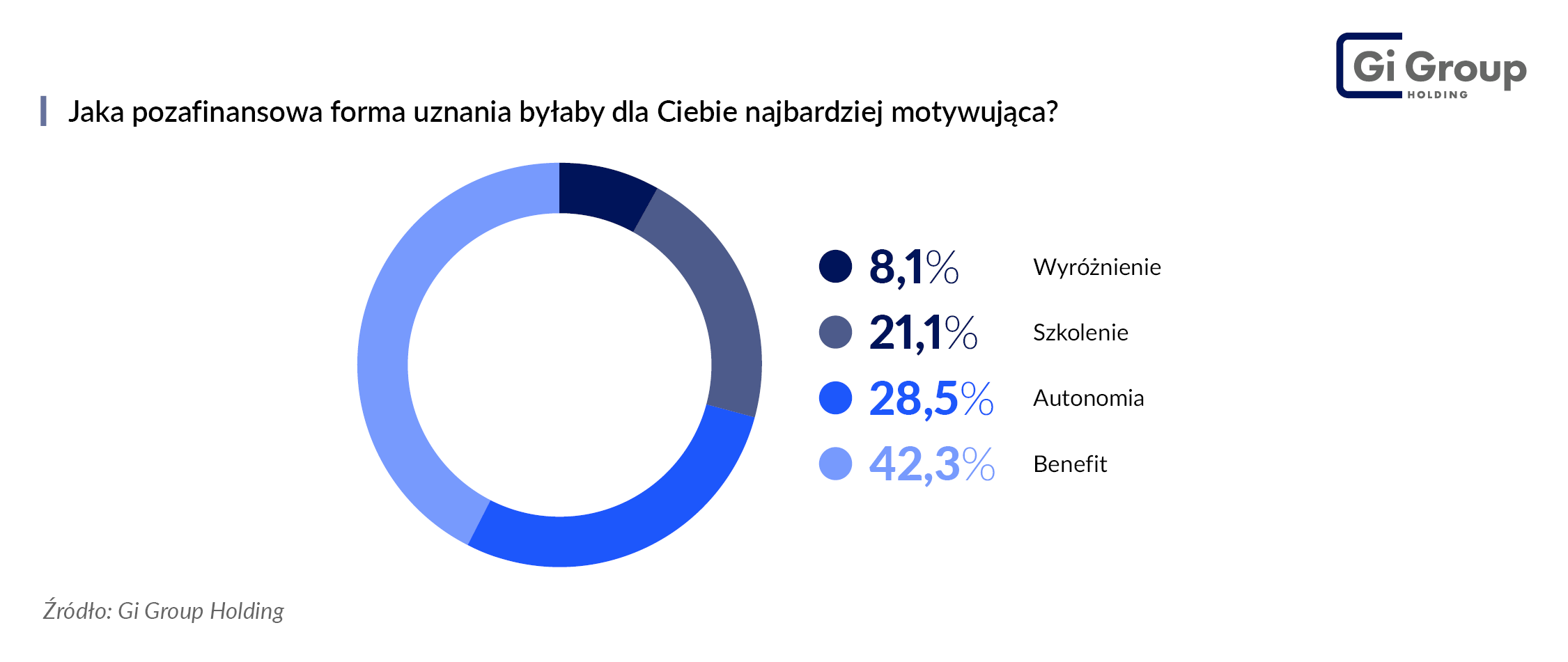

Autonomia i swoboda działania, które rok temu otwierały zestawienie pozafinansowych form uznania (37% wskazań), obecnie zajmują drugie miejsce (28,5%). Na pierwszą pozycję wysunęła się możliwość otrzymania dodatkowych benefitów, wskazana jako najbardziej motywująca przez 42,3% ankietowanych (wzrost z 31%). Istotnym czynnikiem pozostaje także rozwój zawodowy, który preferuje co piąty ankietowany (21% vs. 19% w ub. roku). Podobnie jak rok wcześniej, najmniejszą wagę pracujący przywiązują do publicznego wyróżnienia - taki gest jest ważny dla zaledwie 8% ankietowanych (13% w 2025 r.).

Feedback raz w roku to za mało

Przekazywanie informacji zwrotnej schodzi często na dalszy plan, a to właśnie ona pozwala ocenić postępy w realizowanych projektach czy określić obszary do modyfikacji lub poprawy. To podstawowy element codziennej komunikacji, który pomaga uniknąć nieporozumień i sprawia, że oczekiwania są jasne i czytelne.

– Bez regularnych informacji zwrotnych i otwartej komunikacji trudno mówić o jasnych oczekiwaniach, świadomym rozwoju pracowników czy skutecznej współpracy. Feedback nie tylko pozwala śledzić postępy, korygować sposób realizacji działań, ale też budować zaangażowanie, relacje i zaufanie – podkreśla Grzegorz Gojny, Dyrektor Operacyjny Gi Group.

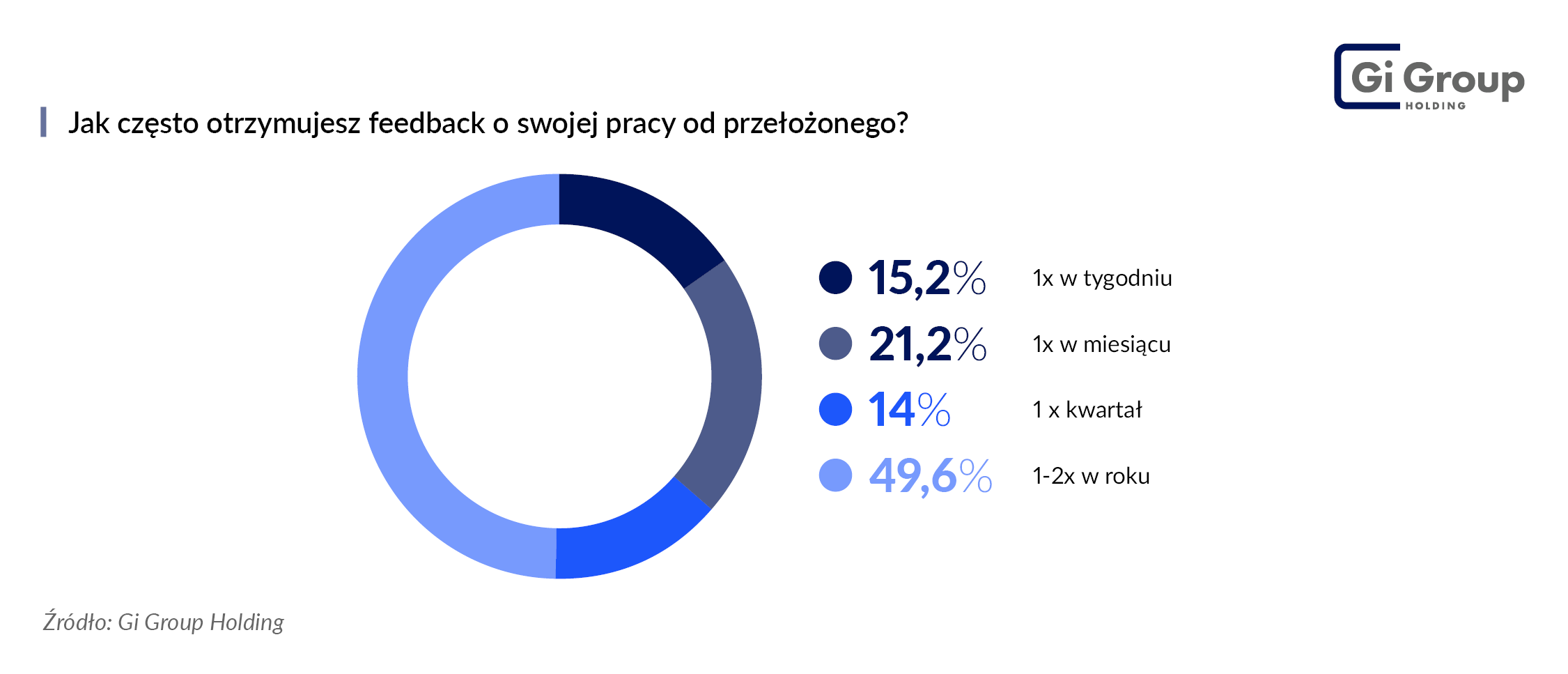

Tymczasem połowa (49,6%) ankietowanych nadal otrzymuje informację zwrotną rzadko – raz lub dwa razy w roku, choć warto zwrócić uwagę, że odsetek ten zmalał w porównaniu z ub. rokiem (56%). Jednocześnie wyraźnie zwiększyło się grono otrzymujących feedback raz w miesiącu – obecnie może na to liczyć co piąty pracujący (21,2%, w ub. roku 13%), a 15,2% raz w tygodniu. Z kolei feedback od przełożonego raz na kwartał otrzymuje 14%.

– Docenianie i otwarta komunikacja tworzą fundament odpowiedzialnego zarządzania. Wzmacniają motywację i zaufanie i pozwalają budować relacje oparte na szacunku i partnerstwie, a nie na domysłach. W organizacjach, które działają w dynamicznym otoczeniu i muszą podejmować decyzje w krótkim czasie, jasna informacja zwrotna porządkuje sposób pracy i usuwa niepewność. Docenianie wzmacnia ten proces, kieruje uwagę na konkretne cele, osiągnięcia i zachowania, które realnie wpływają na wyniki. Daje to pracownikom poczucie realnego wpływu i przekonanie, że ich praca ma sens – podkreśla Paweł Prociak, Dyrektor Zarządzający Wyser Executive Search.

***

Gi Group Holding

Gi Group Holding to międzynarodowa agencja pracy należąca do czołówki światowych liderów branży rozwiązań rekrutacyjnych. Jest obecna w 37 krajach - w Europie, Azji i Amerykach. W Polsce działa od 2007 roku, zapewniając kompleksowe usługi doradztwa w obszarze HR, optymalizacji zatrudnienia oraz rekrutacji pracowników wszystkich szczebli w ramach marek: Gi Group (rekrutacja oraz zatrudnienie stałe i czasowe pracowników niższego szczebla, outsourcing), Grafton Recruitment (rekrutacja specjalistów oraz na stanowiska kierownicze), Wyser (rekrutacja managerów wyższego i średniego szczebla), Gi BPO Finance (outsourcing procesów bankowych i ubezpieczeniowych oraz Thomas International (narzędzia psychometryczne wspierające rekrutację i rozwój). Więcej: https://www.gigroupholding.com/polska/

KONTAKT DLA MEDIÓW:

Dorota Zawadzka, Communication Manager, rzecznik prasowy Gi Group Holding w Polsce

e-mail: dorota.zawadzka@gigroup.com tel. +48 724 870 909

[post_title] => Gdy słowo znaczy więcej niż procedura. 97% pracowników dostrzega pozytywną rolę doceniania

[post_excerpt] => Choć pozytywne skutki doceniania są oczywiste, aż połowa pracujących nie widzi, by ich zaangażowanie było zauważane, wynika z ankiet Gi Group Holding. Także regularny feedback nadal nie jest oczywistą praktyką – połowa pracowników otrzymuje go tylko raz lub dwa razy w roku. Luka między siłą uznania a realiami codziennej pracy pozostaje wyraźna.

[post_status] => publish

[comment_status] => open

[ping_status] => open

[post_password] =>

[post_name] => gdy-slowo-znaczy-wiecej-niz-procedura-97-pracownikow-dostrzega-pozytywna-role-doceniania

[to_ping] =>

[pinged] =>

[post_modified] => 2026-03-04 10:26:29

[post_modified_gmt] => 2026-03-04 10:26:29

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://www.gigroupholding.com/polska/?p=40724

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 0

[filter] => raw

)

[2] => WP_Post Object

(

[ID] => 40711

[post_author] => 55

[post_date] => 2026-02-27 12:56:43

[post_date_gmt] => 2026-02-27 12:56:43

[post_content] => Firmowe działy logistyki na fali wzrostu: rośnie popyt na pracowników, wynagrodzenia w górę

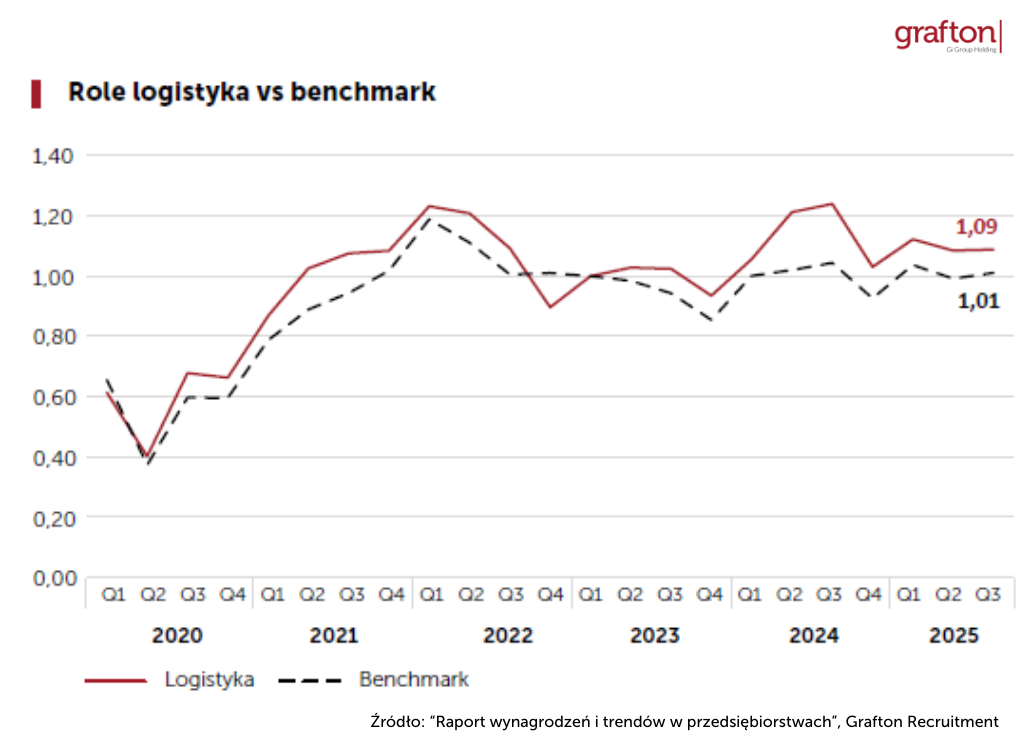

Zapotrzebowanie na pracowników w działach logistyki firm pozostaje wyjątkowo wysokie. To właśnie w tym obszarze rekrutacje były w minionym roku najintensywniejsze - wskaźnik popytu osiągnął tu poziom 1,09, przekraczając rynkową średnią, wynika z „Raportu wynagrodzeń i trendów w przedsiębiorstwach” Grafton Recruitment. Rosnące potrzeby kadrowe obejmują zarówno pracowników operacyjnych, jak i specjalistów łączących kompetencje techniczne, analityczne i organizacyjne, co odzwierciedla dynamiczną transformację procesów logistycznych.

Działy logistyki: popyt wyraźnie powyżej średniej rynkowej

Logistyka notuje najwyższe zapotrzebowanie na pracowników w porównaniu z pozostałymi działami firm. Z „Raportu wynagrodzeń i trendów w przedsiębiorstwach” Grafton Recruitment wynika, że w trzecim kwartale 2025 roku wskaźnik popytu na role w tym segmencie wyniósł 1,09, czyli powyżej rynkowego benchmarku (1,01).

Wysokie zapotrzebowanie widoczne było również w sprzedaży, gdzie wskaźnik wyniósł 1,05, oraz w obsłudze klienta i operacjach, które osiągnęły poziom zgodny ze średnią rynkową. Tak wysoka aktywność rekrutacyjna kontrastowała z ograniczaniem wakatów w innych działach przedsiębiorstw, w tym w HR (0,63), marketingu (0,82) czy IT (0,54).

Co napędza logistykę?

Eksperci Grafton Recruitment wskazują, że wzrost zapotrzebowania na kadry w pionie logistyki przedsiębiorstw jest napędzany przede wszystkim przez globalizację łańcuchów dostaw, rozwój e-commerce, postępującą automatyzację procesów magazynowych i transportowych oraz rosnące oczekiwania konsumentów. To właśnie te czynniki sprawiają, że firmy potrzebują zarówno większych, jak i bardziej wyspecjalizowanych zespołów operacyjnych oraz technologicznych, aby utrzymać płynność procesów i skutecznie odpowiadać na wyzwania rynkowe.

Aktywność rekrutacyjna w działach logistyki wynika także z rosnącego znaczenia wymogów regulacyjnych i środowiskowych. Zmiana sposobu organizacji pracy, poszukiwanie bardziej energooszczędnych rozwiązań oraz wdrażanie technologii, które pozwalają ograniczać emisje i poprawiać efektywność procesów zwiększa zapotrzebowanie na specjalistów, którzy potrafią łączyć kompetencje operacyjne z wiedzą z obszaru zrównoważonego rozwoju.

– Zrównoważony rozwój stał się ważnym elementem strategii wielu przedsiębiorstw. Inwestycje w zielone magazyny, fotowoltaikę, niskoemisyjne pojazdy czy lepsze planowanie tras jest odpowiedzią nie tylko na wprowadzane regulacje, to sposób na budowanie rynkowej przewagi i lojalności klientów. Takie podejście wpływa na skalę rekrutacji i profil oczekiwanych kompetencji – wyjaśnia Aneta Mozyrska, Project Manager w Grafton Recruitment.

Zapotrzebowanie na nowe kompetencje

Obecnie firmy poszukują przede wszystkim pracowników odpowiedzialnych za bieżącą obsługę magazynów i transportu – najwięcej ofert adresują do magazynierów, spedytorów oraz operatorów wózków widłowych. Jednocześnie rośnie znaczenie ról wymagających umiejętności planowania i wiedzy technicznej, co przekłada się na wysoką liczbę ofert dla techników, planistów, a także specjalistów ds. logistyki i analizy danych. Wpisuje się to w wyraźny rynkowy trend, w którym kluczową rolę odgrywają kompetencje cyfrowe. Transformacja procesów operacyjnych sprawia, że na rynku rośnie zapotrzebowanie na ekspertów odpowiedzialnych za utrzymanie infrastruktury logistycznej i systemów automatyki, a także na specjalistów, którzy potrafią analizować z dane.

– Wraz z automatyzacją procesów i wdrażaniem rozwiązań opartych na danych rośnie znaczenie kompetencji, które pozwalają utrzymać stabilność operacji w coraz bardziej złożonym środowisku technologicznym. Pracodawcy oczekują dziś od kandydatów umiejętności pracy w systemach raportujących, rozumienia kluczowych wskaźników operacyjnych oraz szybkiego reagowania na wszelkie nieprawidłowości. To właśnie te zdolności decydują o tym, czy organizacja jest w stanie w pełni wykorzystać potencjał nowych technologii i zapewnić obsługę klienta na oczekiwanym poziomie – podkreśla Ewa Michalska, Dyrektor Operacyjna Grafton Recruitment.

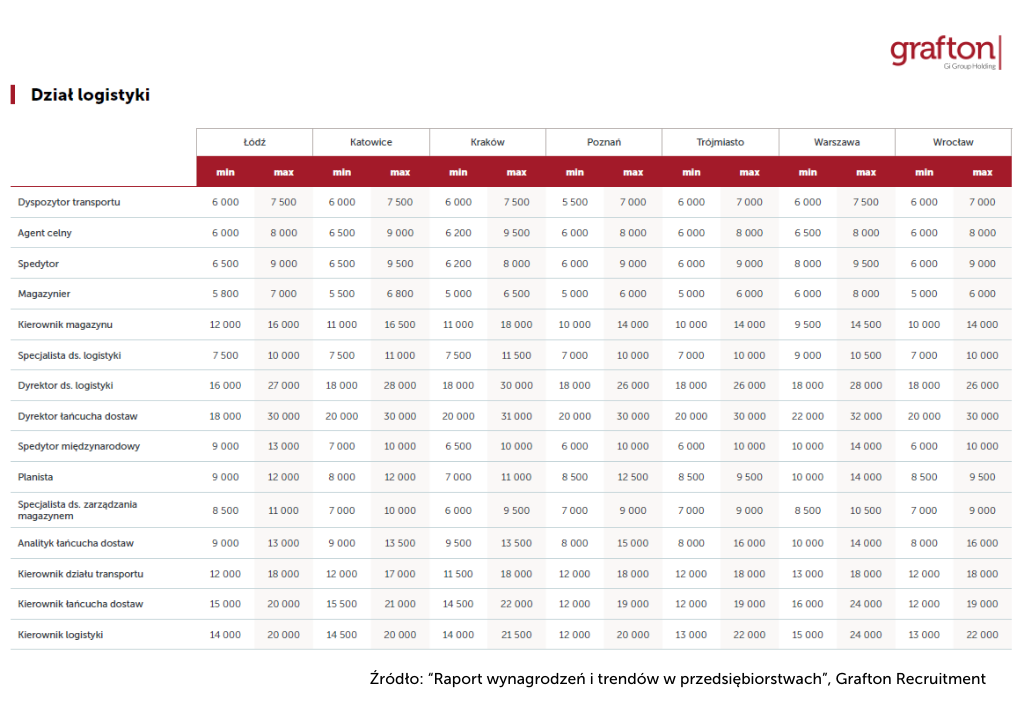

Wynagrodzenia w działach logistyki. Kto zarabia najwięcej?

Analiza stawek w obszarze logistyki pokazuje, że poziom płac jest silnie zróżnicowany regionalnie, w wielu przypadkach najwyższe wynagrodzenia notuje się w największych ośrodkach miejskich. Wysokość stawek zależy od konkretnego stanowiska oraz związanego z tym poziomu odpowiedzialności.

Magazynierzy z Poznania, Wrocławia oraz Trójmiasta zarabiają w granicach 5 000–6 000 zł brutto, w Krakowie 5 000–6 500 zł, w Łodzi 5 800–7 000 zł, a w Warszawie 6 000–8 000 zł. W przypadku spedytorów z Wrocławia, Trójmiasta i Poznania dolne granice wynagrodzeń są nieco wyższe i zaczynają się od 6 000 zł, a górny pułap sięga 9 000 zł. Najwyższe stawki oferowane są w stolicy, gdzie najniższa pensja to 8 000 zł, a maksymalna 9 500 zł.

Na szczeblu specjalistycznym i kierowniczym różnice w poziomie wynagrodzeń stają się bardziej wyraźne, co widać na przykładzie specjalisty ds. logistyki. W Warszawie zarobki pracowników na tym stanowisku zaczynają się od 9 000 zł i dochodzą do 10 500 zł. Dla porównania, w Poznaniu i Wrocławiu mieszczą się one w przedziale 7 000–10 000 zł, a w Łodzi 7 500 zł –10 000 zł. Podobną rozpiętość wynagrodzeń widać w przypadku kierownika magazynu. W Warszawie zarabia między 9 500 zł a 14 500 zł, w Poznaniu i Trójmieście 10 000–14 000 zł, a w Łodzi 12 000–16 000 zł. Na najwyższe poziomy płac mogą liczyć kierownicy magazynu w Krakowie, gdzie górny pułap sięga 18 000 zł.

Wynagrodzenia kadry zarządzającej najwyższego szczebla są adekwatne do odpowiedzialności za integralność procesów dostaw. Dyrektor łańcucha dostaw w Warszawie zarabia w przedziale od 22 000 do 32 000 zł. Z kolei dyrektorzy ds. logistyki na najwyższe wynagrodzenie mogą liczyć w Krakowie, stawki sięgają tam 30 000 zł.

Dynamika wynagrodzeń: najszybciej rosną stawki w transporcie i planowaniu

Z „Raportu wynagrodzeń i trendów w przedsiębiorstwach” Grafton Recruitment wynika, że najbardziej dynamicznie rosły wynagrodzenia na stanowiskach wspierających bieżącą realizację zleceń oraz planowanie. Najwyższe podwyżki stawek odnotowali dyspozytorzy transportu (9,5%) oraz agenci celni (8,0%). Wyraźnie zwiększyły się także płace planistów (7,4%) i kierowników magazynu (6,7%).

W odpowiedzi na wysoki popyt na ekspertów dbających o ciągłość łańcucha dostaw, podwyżki objęły również specjalistów ds. logistyki (5,6%) oraz stanowiska operacyjne, w tym spedytorów (4,1%) i magazynierów (3,1%). Z kolei w przypadku innych ról dynamika płac była wyraźnie niższa.

– Zróżnicowana dynamika wynagrodzeń odzwierciedla to, jak zmieniają się priorytety firm. Najszybciej rosną stawki na stanowiskach, które mają bezpośredni wpływ na terminową realizację zleceń i płynność operacji. Wysoki popyt na dyspozytorów, agentów celnych czy planistów sprawia, że pracodawcy oferują im coraz bardziej konkurencyjne warunki pracy. Jednocześnie rośnie znaczenie ról wymagających umiejętności analitycznych i pracy z danymi, bo to one pozwalają utrzymać stabilność procesów w zmieniającym się otoczeniu biznesowym – podkreśla Aneta Mozyrska, Project Manager w Grafton Recruitment.

Link do raportu: https://pl.grafton.com/pl/raport-wynagrodzen-i-trendow-w-przedsiebiorstwach-2025-0

O raporcie: „Raport wynagrodzenia i trendy w przedsiębiorstwach” Grafton Recruitment został opracowany na podstawie danych ogłoszeniowych oraz badania ilościowego przeprowadzonego wśród pracowników. Analiza objęła 4 975 256 ogłoszeń o pracę pochodzących z jednego z popularnych serwisów rekrutacyjnych w Polsce. Z tego zbioru wyodrębniono 1 414 836 ofert dotyczących sektora prywatnego. Po procesie deduplikacji, mającym na celu usunięcie powtarzających się rekordów, końcowa liczba unikalnych ogłoszeń wyniosła 637 793. Do badania włączono stanowiska ujęte w siatkach wynagrodzeń Grafton Recruitment.

***

Grafton Recruitment to międzynarodowa agencja doradztwa personalnego. Wspiera firmy i kandydatów w rekrutacjach na stanowiska specjalistyczne i kierownicze średniego szczebla w obszarze pracy stałej i tymczasowej, outsourcingu, IT contractingu i RPO. Wachlarz usług dopełnia doradztwo inwestycyjne, opracowywanie analiz i cyklicznych raportów rynkowych. Grafton Recruitment jest też wyłącznym dostawcą narzędzi Thomas International w Polsce. Marka została założona w 1982 r. w Irlandii, na polskim rynku jest obecna od 30 lat. Od 2018 r. jest częścią Gi Group Holding, międzynarodowej agencji pracy należącej do czołówki światowych liderów branży rozwiązań rekrutacyjnych i działającej w 37 krajach w Europie, Azji i Amerykach. Więcej: pl.grafton.com.

KONTAKT DLA MEDIÓW:

Dorota Zawadzka, Communication Manager, rzecznik prasowy Gi Group Holding w Polsce

e-mail: dorota.zawadzka@gigroup.com tel. + 48 724 870 909

[post_title] => Firmowe działy logistyki na fali wzrostu: rośnie popyt na pracowników, wynagrodzenia w górę

[post_excerpt] => Zapotrzebowanie na pracowników w działach logistyki firm pozostaje wyjątkowo wysokie. To właśnie w tym obszarze rekrutacje były w minionym roku najintensywniejsze - wskaźnik popytu osiągnął tu poziom 1,09, przekraczając rynkową średnią, wynika z „Raportu wynagrodzeń i trendów w przedsiębiorstwach” Grafton Recruitment. Rosnące potrzeby kadrowe obejmują zarówno pracowników operacyjnych, jak i specjalistów łączących kompetencje techniczne, analityczne i organizacyjne, co odzwierciedla dynamiczną transformację procesów logistycznych.

[post_status] => publish

[comment_status] => open

[ping_status] => open

[post_password] =>

[post_name] => firmowe-dzialy-logistyki-na-fali-wzrostu-rosnie-popyt-na-pracownikow-wynagrodzenia-w-gore

[to_ping] =>

[pinged] =>

[post_modified] => 2026-02-27 13:03:50

[post_modified_gmt] => 2026-02-27 13:03:50

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://www.gigroupholding.com/polska/?p=40711

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 0

[filter] => raw

)

[3] => WP_Post Object

(

[ID] => 40697

[post_author] => 55

[post_date] => 2026-02-27 12:50:10

[post_date_gmt] => 2026-02-27 12:50:10

[post_content] => Produkcja i logistyka w dobie automatyzacji: ewolucja kompetencji pracowników

Automatyzacja i rozwiązania oparte na sztucznej inteligencji w polskich zakładach produkcyjnych i magazynach rozwijają się wolniej niż w wielu innych krajach, ale już dziś realnie zmieniają sposób pracy i zakres obowiązków zespołów. Każda kolejna inwestycja technologiczna wymaga równoległego rozwijania umiejętności, by pracownicy potrafili efektywnie współpracować z nowymi systemami.

Co napędza transformację

Jednym z najważniejszych powodów transformacji, jest – obok optymalizacji kosztów – presja demograficzna. Według danych GUS między 2024 a 2025 rokiem liczba osób w wieku produkcyjnym spadła w Polsce z 21,8 mln do ok. 21,7 mln, a od 2020 roku łącznie o blisko 900 tys. Ten negatywny trend wprost przekłada się na ograniczenia w dostępności kandydatów.

Wdrażanie automatyzacji i rozwiązań opartych na sztucznej inteligencji w zakładach produkcyjnych oraz magazynach oznacza inwestycje w robotyzację, systemy wspierające linie produkcyjne, kontrolę jakości i utrzymanie ruchu, a także narzędzia do planowania pracy i zarządzania zapasami w procesach magazynowych. Ponad 47% pracodawców wskazuje automatyzację jako narzędzie usprawnienia procesów produkcyjnych i operacyjnych, wynika z „Barometru Rynku Pracy” Gi Group Holding (2025). W przemyśle ten odsetek wynosi 61%, a w transporcie i logistyce 54%. Ten kierunek wykorzystywania nowych technologii znajduje potwierdzenie w raporcie „Rynek pracy, edukacja, kompetencje”, opracowanym przez Polską Agencję Rozwoju Przedsiębiorczości (2025). Wynika z niego, że wprowadzenie rozwiązań AI skróciło czas wykonywania rutynowych obowiązków przez pracowników o ponad 10% w aż 66% badanych firm. Jednocześnie dla 37% organizacji jedną z głównych korzyści płynących z wdrażania tych technologii jest redukcja kosztów operacyjnych.

Skala zastosowania technologii różni się między sektorami. Jak wynika z „Barometru Rynku pracy”, w 2025 roku korzystanie z automatyzacji i rozwiązań AI deklarowało 51% firm z branży transportu i logistyki, a 19% planowało ich wdrożenie. W przemyśle było to – odpowiednio – 41% i 25%.

– Firmy patrzą dziś na automatyzację przede wszystkim przez pryzmat stabilności operacyjnej. Wdrażając nowe rozwiązania, koncentrują się na miejscach, w których najtrudniej utrzymać powtarzalność i tempo pracy — tam, gdzie rotacja, absencje czy presja produkcyjna najbardziej zaburzają realizację zadań. Technologia ma w takich obszarach nie tyle zastępować ludzi, ile zapewniać przewidywalność procesu i ograniczać ryzyko przestojów – mówi Anna Wesołowska, Dyrektor Zarządzająca Gi Group.

Choć polskie firmy coraz częściej sięgają po nowoczesne technologie, tempo zmian pozostaje niższe niż w najbardziej rozwiniętych gospodarkach. Przykładem jest skala robotyzacji: według danych International Federation of Robotics (IFR) gęstość robotyzacji w Polsce wynosi 81 robotów na 10 tys. pracowników. Dystans do europejskich liderów pozostaje wyraźny – zgodnie z danymi Polskiego Instytutu Ekonomicznego na taką samą liczbę zatrudnionych w Szwajcarii przypada już ponad 220 robotów, a w Niemczech liczba ta przekracza 270. Prawdziwą skalę technologicznego zaawansowania najlepiej obrazują rynki azjatyckie. W Korei Południowej gęstość robotyzacji wynosi ponad 720 robotów na 10 tys. zatrudnionych, natomiast w Singapurze, będącym globalnym liderem tego zestawienia, funkcjonuje ich już ponad 1,5 tysiąca.

Zapotrzebowanie na podstawowe role operacyjne w produkcji i pracach magazynowych pozostaje więc w Polsce wysokie. Z ,,Raportu Wynagrodzenia w produkcji i logistyce: stanowiska niższego i średniego szczebla" Gi Pro wynika, że popyt na stanowiska związane z obsługą produkcji utrzymuje się na poziomie 0,94, przy średniej 1,03 dla wszystkich ogłoszeń w sektorze produkcyjnym, a w przypadku prac magazynowych wskaźnik wynosi 0,91, wobec 0,97 dla wszystkich ogłoszeń w logistyce i magazynowaniu.

Lęk przed nieznanym i potrzeba jasnej komunikacji

Nawet przy ograniczonej skali wdrożeń rozwój technologii budzi pytania o stabilność zatrudnienia. Potwierdzają to dane raportu ,,Rynek pracy, edukacja, kompetencje” PARP, z których wynika, że 43% badanych obawia się, iż systemy AI mogą zagrozić ich sytuacji w miejscu pracy. O tym, że nowe technologie mogą przyczynić się do utraty zatrudnienia było przekonanych 10% respondentów, a 33% raczej zgadzało się z taką tezą. Co ciekawe, z tego samego raportu wynika, że w przypadku 73% firm, które wdrożyły rozwiązania wykorzystujące AI, nie spowodowało to zmniejszenia skali prowadzonych rekrutacji w żadnym dziale.

– Lęk przed ,,nowym” jest naturalnym elementem każdego procesu transformacji, szczególnie gdy dotyczy bezpośredniego miejsca zatrudnienia. Analiza danych pokazuje, że pracownicy nie boją się samej technologii, lecz tego, czy ich umiejętności będą wystarczające w starciu z coraz szybszym tempem zmian. Dlatego skuteczność wprowadzania nowych rozwiązań wymaga strategii, jasnego planu i odpowiedzialnego podejścia liderów. W efekcie firmy, które korzystają z automatyzacji, nie tylko inwestują w narzędzia, ale też rozwijają kompetencje zespołów i budują środowisko, w którym zmiana jest czymś, co warto zrozumieć, a nie budzącym obawy – podkreśla Daniel Piaszczyk, Senior Partner, Head of Information Technology w Wyser Executive Search.

Źródłem obaw jest często brak informacji o tym, jak automatyzacja i AI przełożą się na codzienną pracę. Z „Barometru Rynku Pracy” Gi Group Holding wynika, że poziom wiedzy o nowych technologiach wśród zatrudnionych w przemyśle oraz logistyce jest zbliżony. Największą grupę stanowią osoby, które rozumieją te procesy, ale chcą poszerzać swoją wiedzę, na co wskazuje połowa badanych. Pełne zrozumienie roli automatyzacji i AI deklaruje co piąty pracownik, z kolei ogólne pojęcie o innowacjach deklaruje co czwarty. Całkowity brak wiedzy lub niezrozumienie zachodzących zmian zgłasza zaledwie 7,3% pracowników przemysłu i 8% logistyki.

– Bardzo ważnym elementem skutecznego wdrażania technologii jest komunikacja. Jeśli pracownicy nie dostaną jasnej informacji, dlaczego firma wprowadza te rozwiązania, które czynności przejmie technologia i co to oznacza w codziennej pracy na danym stanowisku, mogą czuć się zdezorientowani. Brak takiej komunikacji może prowadzić do utraty poczucia stabilności zawodowej, oporu wobec zmian i spadku efektywności. Dlatego firmy, które chcą rozwijać automatyzację i rozwiązania oparte na AI, muszą traktować dialog z pracownikami jako naturalną część procesu wdrożeniowego – wyjaśnia Ewa Michalska, Dyrektor Operacyjna Grafton Recruitment.

Ewolucja kompetencji: współpraca z technologią

Wdrażanie automatyzacji oraz narzędzi opartych na AI w produkcji i logistyce wymusza redefinicję kompetencji. Rośnie znaczenie umiejętności związanych z obsługą procesu, kontrolą jego parametrów oraz reagowaniem na odchylenia, które wpływają na jakość i ciągłość pracy. Konsekwencją tych zmian jest większe zapotrzebowanie na umiejętności techniczne – w codziennej pracy rośnie rola sprawnej obsługi urządzeń i systemów wspierających, między innymi terminali mobilnych i skanerów, rozwiązań głosowych w kompletacji (voice picking), a także narzędzi, które kierują pracą w magazynie lub na linii produkcyjnej. W wielu organizacjach standardem staje się również współdziałanie z robotami mobilnymi i autonomicznymi wózkami, co wymaga dobrej znajomości procedur oraz wysokiej dyscypliny BHP w dynamicznym środowisku.

Na znaczeniu zyskuje umiejętność interpretowania komunikatów generowanych przez systemy oraz wykonania podstawowej diagnostyki urządzeń. Pracownik, który potrafi rozpoznać źródło zakłócenia i przywrócić ciągłość pracy, ogranicza ryzyko przestojów i wspiera stabilność procesu. Z „Raportu wynagrodzeń w sektorze przemysłowym” (2025) Grafton Recruitment wynika, że najbardziej poszukiwani przez przedsiębiorców są pracownicy potrafiący obsługiwać zautomatyzowane linie produkcyjne oraz dokonywać analiz parametrów technicznych. Wysoki popyt dotyczy również operatorów systemów zautomatyzowanych, serwisantów i pracowników nadzorujących pracę robotów.

Wdrożenie technologii wymaga inwestycji w kompetencje

Rozwój kompetencji na stanowiskach operacyjnych oznacza przede wszystkim podnoszenie kwalifikacji pracowników poprzez szkolenia dopasowane do warunków pracy na danym stanowisku oraz wykorzystywanych narzędzi. Równolegle rośnie znaczenie strategicznego onboardingu – wdrożenie powinno być tak sprofilowane, aby nowy pracownik możliwie szybko osiągnął samodzielność oraz przyswoił standardy operacyjne i zasady bezpieczeństwa.

– Utrzymanie przewagi konkurencyjnej w produkcji i logistyce będzie coraz bardziej zależeć od tego, czy firmy połączą inwestycje w automatyzację z rozwojem kompetencji na stanowiskach operacyjnych. Trendy rynkowe wskazują, że technologie będą w coraz większym stopniu wspierać procesy w magazynach i na halach produkcyjnych, a to oznacza zmianę zakresu zadań pracowników, którzy muszą zdobywać nowe umiejętności – wyjaśnia Grzegorz Gojny, Dyrektor Operacyjny Gi Group.

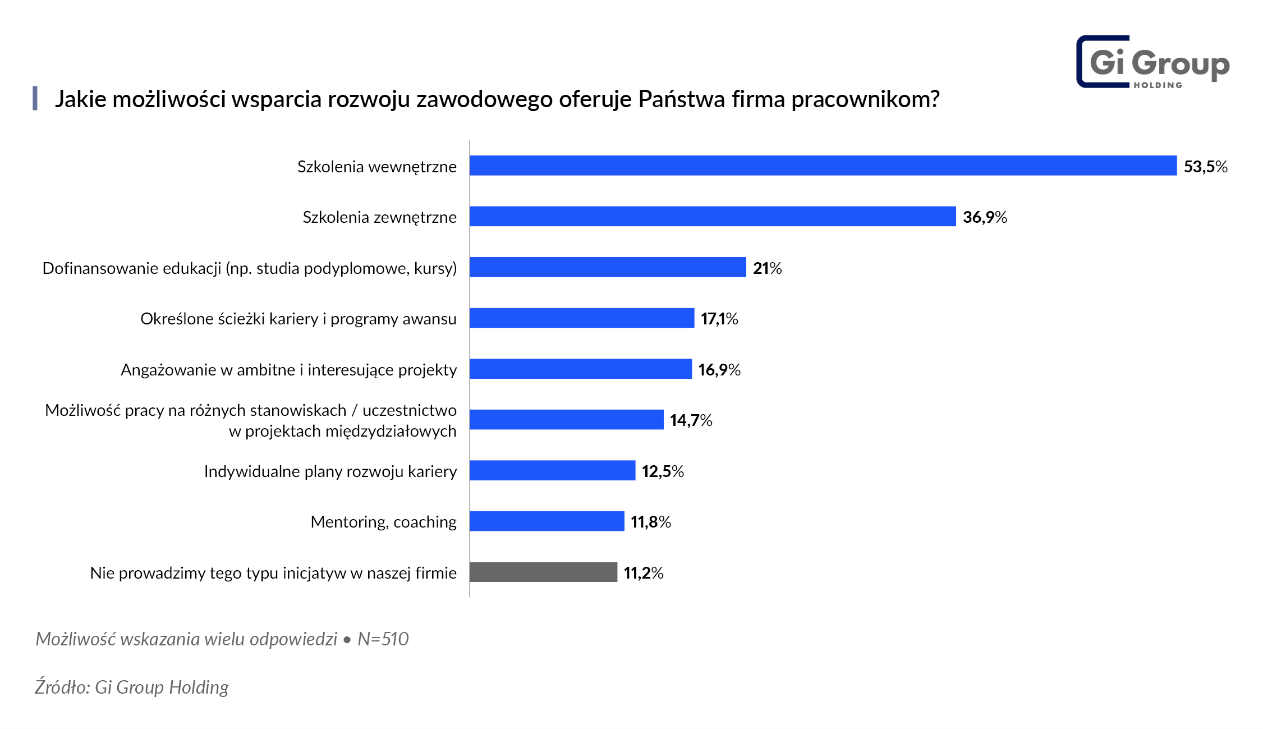

Jakie działania podejmują firmy, by wspierać rozwój zatrudnionych? W 2025 roku 53,5% firm oferowało szkolenia wewnętrzne, a blisko 37% – szkolenia zewnętrzne, wynika z „Barometru Rynku Pracy”. Dane pokazują, że ponad 43% pomagało rozwijać zatrudnionym kompetencje bezpośrednio związane ze stanowiskiem i zakresem obowiązków. Rozwój umiejętności cyfrowych pracowników wspierało blisko 26% firm, natomiast podnoszenie kompetencji związanych z wykorzystywaniem AI w pracy wspierało jedynie 12,5% pracodawców.

Z „Barometru Rynku Pracy” wynika jednocześnie, że oferta edukacyjna pracodawców w zakresie AI wciąż jest ograniczona. Specjalistyczne szkolenia z obszaru AI oferuje zaledwie 8,2% firm z sektora przemysłowego oraz 9,3% z branży transportu i logistyki. Częściej organizacje decydują się na zapewnienie dostępu do podstawowej wiedzy w tym zakresie, takie działania podejmuje 39% pracodawców w przemyśle i 31% w logistyce. Z perspektywy zatrudnionych inicjatywy te są często niewystarczające. Braki w firmowej edukacji dotyczącej AI zgłasza 37,3% pracowników przemysłu oraz około 35% zatrudnionych w logistyce. Z kolei na całkowity brak możliwości zdobycia wiedzy o sztucznej inteligencji w swoim miejscu pracy wskazuje 15,5% pracowników sektora przemysłowego i aż 25,3% przedstawicieli branży transportowo-logistycznej.

– Możliwość rozwoju jest również czynnikiem, który zapobiega rotacji i pozwala utrzymać w firmie doświadczoną kadrę. Pracodawcy coraz świadomiej wykorzystują szkolenia nie tylko do nauki obsługi maszyn, ale właśnie jako element budowania lojalności. Dla pracownika to jasny sygnał, że firma wiąże z nim przyszłość, co bezpośrednio zwiększa jego poczucie stabilności zawodowej – podsumowuje Anna Wesołowska, Dyrektor Zarządzająca Gi Group.

###

Gi Group Poland S.A.

Gi Group Poland S.A. jest wiodącym dostawcą kompleksowych usług HR, świadczącym usługi w zakresie doradztwa, zatrudnienia stałego i tymczasowego oraz outsourcingu. Jest częścią Gi Group Holding, światowego lidera w branży rozwiązań rekrutacyjnych, działającego w 37 krajach w Europie, Azji, Afryce i obu Amerykach, plasującego się na 9. miejscu wśród największych europejskich firm rekrutacyjnych i 19. pozycji na świecie. W Polsce Gi Group Holding świadczy usługi w ramach czterech marek – Gi Group, Grafton Recruitment, Wyser oraz Thomas International. Więcej: pl.gigroup.com

KONTAKT DLA MEDIÓW

Dorota Zawadzka

Communications Manager, rzecznik prasowy Gi Group Holding w Polsce

E: dorota.zawadzka@gigroupholding.com

M: tel. +48 724 870 909

[post_title] => Produkcja i logistyka w dobie automatyzacji: ewolucja kompetencji pracowników

[post_excerpt] => Automatyzacja i rozwiązania oparte na sztucznej inteligencji w polskich zakładach produkcyjnych i magazynach rozwijają się wolniej niż w wielu innych krajach, ale już dziś realnie zmieniają sposób pracy i zakres obowiązków zespołów. Każda kolejna inwestycja technologiczna wymaga równoległego rozwijania umiejętności, by pracownicy potrafili efektywnie współpracować z nowymi systemami.

[post_status] => publish

[comment_status] => open

[ping_status] => open

[post_password] =>

[post_name] => produkcja-i-logistyka-w-dobie-automatyzacji-ewolucja-kompetencji-pracownikow

[to_ping] =>

[pinged] =>

[post_modified] => 2026-02-27 12:51:30

[post_modified_gmt] => 2026-02-27 12:51:30

[post_content_filtered] =>

[post_parent] => 0

[guid] => https://www.gigroupholding.com/polska/?p=40697

[menu_order] => 0

[post_type] => post

[post_mime_type] =>

[comment_count] => 0

[filter] => raw

)

)

pippo

Biznes - 06/03/2026pippo

Biznes - 04/03/2026pippo

Biznes - 27/02/2026pippo

Biznes - 27/02/2026#MoreThanWork

GI GROUP HOLDING SRL

Headquarter: Piazza IV Novembre, 5 – 20124 Milan, Italy

Share Capital € 102.768,00. – R.E.A. # MI – 1539598 – Affiliate to Milan Chamber of Commerce

Fiscal ID # 12227100158 – VAT group “GI GROUP HOLDING” ,

VAT # 11412450964

Copyright 2022 Gi Group Holding. All rights reserved.